Đúng nhưng chưa “trúng”

Báo cáo từ Cục Cảnh sát giao thông (C08, Bộ Công an) cho thấy, chỉ trong vòng 10 ngày của đợt ra quân tổng kiểm tra phương tiện giao thông lần này, cả nước đã phát hiện ra hàng ngàn trường hợp vi phạm, thu và nộp ngân sách nhà nước hàng chục tỷ đồng. Trong đó, nhiều trường hợp vi phạm liên quan đến chứng nhận bảo hiểm bắt buộc dân sự đối với chủ phương tiện đã được quy định tại Nghị định 103/2008/NĐ-CP.

Tuy nhiên, bác Đào Thanh Trúc – một Lão thành cách mạng ngụ ở quận 3 (TP HCM) - cho rằng, “đợt kiểm tra này giúp cho mọi người ra đường ý thức hơn, nhưng sau đợt kiểm tra thì tôi nghĩ đâu lại vào đấy”.

Theo bác Trúc, “để giải quyết tận gốc, thì ngoài việc cảnh sát giao thông thực thi trách nhiệm nghiêm túc, không nhận tiền đút lót để dung túng các trường hợp vi phạm, cần phải tăng sự hiểu biết của người dân về các quy định của pháp luật và việc quản lý chặt chẽ, nghiêm túc của các cơ quan nhà nước đối với các vấn đề liên quan mới có thể giải quyết tốt vấn đề vi phạm giao thông”.

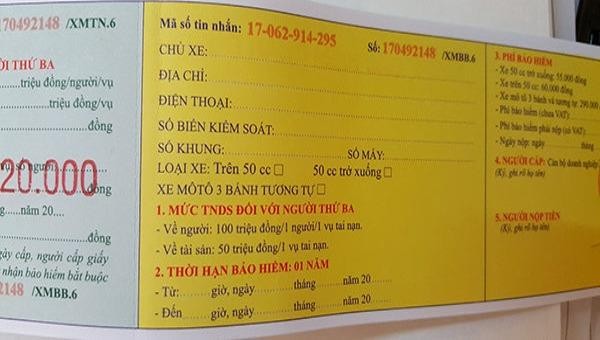

Còn anh Thái Hiền (Đồng Nai) cho biết, khi anh tham gia mua bảo hiểm cũng được đại diện phía doanh nghiệp bảo hiểm tư vấn, bảo hiểm loại 20.000/năm là bảo hiểm tự nguyện và sẽ bán kèm theo với bảo hiểm dân sự bắt buộc là 66.000/năm. Tuy nhiên, bảo hiểm tự nguyện sẽ được tách ra bằng một hợp đồng riêng và sẽ không có giá trị khi làm việc với cảnh sát giao thông.

cho rằng, hồ sơ bồi thường đối với bảo hiểm xe máy có thủ tục rườm rà, gây khó khăn cho người mua bảo hiểm, nên tỷ lệ tham gia chưa cao.") |

| Cục quản lý, Giám sát Bảo hiểm (Bộ Tài chính) cho rằng, hồ sơ bồi thường đối với bảo hiểm xe máy có thủ tục rườm rà, gây khó khăn cho người mua bảo hiểm, nên tỷ lệ tham gia chưa cao. |

Cũng như bác Trúc, anh Thái Hiền, chị Minh Trang (Quận I, TP HCM) cũng cho rằng, chỉ trong lĩnh vực bảo hiểm cũng đã lộ rõ những bất cập: người dân chưa hiểu hết và nắm bắt thông tin về BH khi tham gia, không phân biệt được giữa bảo hiểm bắt buộc và bảo hiểm tự nguyện, không xác định được chỉ có bảo hiểm dân sự bắt buộc thì mới có giá trị khi lưu thông.

Chị Trang cho rằng, nguyên nhân chính là do sự mập mờ của doanh nghiệp kinh doanh bảo hiểm, khiến nhiều người nhầm tưởng thay vì “mua bảo hiểm 66.000 cũng không được bồi thường, thì chỉ cần mua 20.000 để đối phó là được” và chỉ đến khi bị phạt thì họ mới ngỡ ra “mình đã mua nhầm”.

Bảo hiểm vừa là nghĩa vụ và quyền lợi, vừa là tài sản

Trên thực tế, có thể thấy, tại Việt Nam hiện nay, việc quản lý các công ty bảo hiểm còn nhiều bất cập. Tại Mục a Điều 3 của Luật Kinh doanh bảo hiểm số 24/2000/QH10 nêu: “kinh doanh bảo hiểm là hoạt động là hoạt động của doanh nghiệp bảo hiểm nhằm mục đích sinh lợi, theo đó doanh nghiệp bảo hiểm chấp nhận rủi ro của người được bảo hiểm, trên cơ sở bên mua bảo hiểm đóng phí bảo hiểm để doanh nghiệp bảo hiểm trả tiền bảo hiểm cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện được bảo hiểm”.

Chia sẻ với PLVN, anh Phạm Công Bằng (quận I,TP HCM) cho biết, đối với nhiều người thì có tâm lý rằng mua bảo hiểm là để tuân thủ pháp luật vì luật quy định thế, chứ không biết nhiều hay không màng tới việc được bồi thường khi xảy ra va chạm. Nhưng với những gia đình nghèo, thì bảo hiểm được họ xem như của để dành, bởi khi xảy ra sự cố, thì số tiền được bảo hiểm chi trả như là phao cứu sinh cho gia đình, đối với các chi phí điều trị hay sửa chữa xe cộ.

Tuy nhiên, tại Điều 17,18 của Luật kinh doanh bảo hiểm quy định về quyền và nghĩa vụ của doanh nghiệp kinh doanh bảo hiểm và người mua bảo hiểm, thì có thể thấy các quy định đang nghiêng hẳn lợi thế về bên kinh doanh bảo hiểm. Đơn vị kinh doanh bảo hiểm “có quyền từ chối bảo hiểm” nếu những yêu cầu của doanh nghiệp kinh doanh bảo hiểm không được đáp ứng trong một thủ tục cầu kì phiền phức. Và như vậy, nếu người mua bảo hiểm không đáp ứng thì xem như quyền lợi của họ cũng sẽ bị “tước đoạt” một cách trắng trợn (?!).

Mới đây, Bộ Tài chính đã yêu cầu Cục Quản lý, giám sát bảo hiểm khẩn trương hoàn thiện trình Bộ trình Chính phủ dự thảo Nghị định về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới (thay thế Nghị định số 103/2008/NĐ-CP của Chính phủ) trong tháng 5/2020 theo hướng đơn giản hoá thủ tục, tạo điều kiện thuận lợi cho việc chi trả cho đối tượng được bồi thường bảo hiểm, tăng cường giám sát hậu kiểm để tránh trục lợi bảo hiểm.

Trong khi, nhìn ra vài quốc gia khác trên thế giới, khi xảy ra sự cố thì người mua bảo hiểm chỉ cần chụp hình hiện trường, hoặc chỉ cần gọi công ty bảo hiểm đến. Trách nhiệm còn lại là của công ty Bảo hiểm, từ làm việc với cảnh sát, luật sư đến việc chi trả bồi thường…, mọi thủ tục đều được thực hiện nghiêm theo pháp luật để đảm bảo quyền lợi của người mua bảo hiểm.

“Nếu bản thân người mua bảo hiểm được quý trọng và quyền lợi của họ được đảm bảo, sẽ chính là lý do để người dân “tự nguyện” tham gia bảo hiểm, mà không chờ đến sự ràng buộc bởi luật pháp” - anh Phạm Công Bằng nói.

Mới đây, ông Phùng Ngọc Khánh – Cục trưởng Cục quản lý, Giám sát Bảo hiểm (Bộ Tài chính) cũng thừa nhận, việc bồi thường bảo hiểm xe cơ giới chủ yếu gặp khó với xe máy. Trong đó, hồ sơ bồi thường đối với bảo hiểm xe máy có thủ tục rườm rà, gây khó khăn cho người mua bảo hiểm, nên tỷ lệ tham gia chưa cao.

Nhìn nhận trên góc độ pháp lý, Luật Bảo vệ Quyền lợi NTD đã ghi rõ: “Doanh nghiệp kinh doanh sản phẩm cần phải ghi rõ các thông số, thông tin về sản phẩm”. Nên việc các doanh nghiệp kinh doanh bảo hiểm nhập nhằng các loại hình sản phẩm như ghi không rõ thông tin, tư vấn không đầy đủ… chính là một hình thức vị phạm quyền lợi của NTD.

Do đó, nhà nước và các cơ quan chức năng cần thanh tra kiểm soát đối với các hình thức kinh doanh bảo hiểm. Ngoài ra, Luật cũng cần quy định rõ hơn về trách nhiệm và nghĩa vụ của doanh nghiệp kinh doanh bảo hiểm trong quy trình tiếp nhận hồ sơ theo hướng có trách nhiệm. Có như vậy, Luật mới thực sự đi vào đời sống, khi “bảo hiểm chính là tài sản” mà người mua bảo hiểm mong muốn.