Hiện nay, việc vay tiền qua app trên điện thoại hoặc thông qua nhưng rất dễ dàng, nhanh chóng. Lợi dụng sự thiếu hiểu biết của một bộ phận người dân, nhiều đối tượng cho vay với lãi suất lên đến gần 1.000%/năm, vi phạm nghiêm trọng quy định của pháp luật.

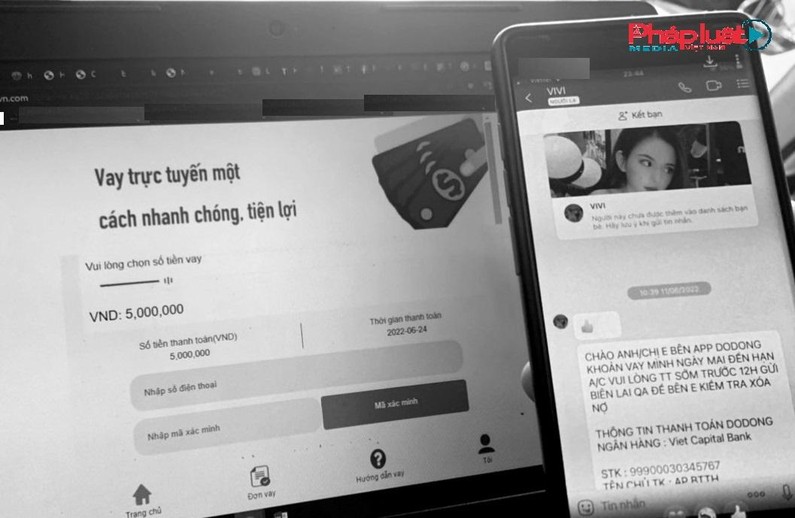

Tiếp cận người dùng thông qua một số mạng xã hội như Zalo, Facebook dưới dạng cho vay-trả qua một tài khoản ngân hàng. Với số tiền khoảng 5 triệu đồng nhưng người vay sẽ bị trừ luôn số tiền lãi, phải đảm bảo trả đủ số tiền trong thời gian dưới 10 ngày.

Vì là hình thức vay tín chấp, do đó để thuận tiện cho việc đòi nợ, các đối tượng này yêu cầu người nợ phải cho phép truy cập vào danh bạ điện thoại, các tài khoản mạng xã hội, chụp ảnh nhận diện, ảnh căn cước công dân.

Khi người nợ chậm trả lãi, các đối tượng cho vay quay sang đòi nợ những người trong danh bạ hoặc gửi tin nhắn đe dọa, xúc phạm, bôi nhọ đến những người này. Bước tiếp theo là sử dụng hình ảnh của người vay để cắt ghép thành ảnh nóng và đăng trên các tài khoản mạng xã hội nhằm bôi nhọ, gây áp lực.

Đơn cử, trường hợp của chị H. (trú tại Hà Nội) là một nạn nhân vướng vào “bẫy nợ” của nhóm cho vay nặng lãi trên mạng. Theo đó, ngày 6/6/2022, chị H. được một tài khoản Zalo có tên “NGUYÊN ĐỊA CHỦ” nhắn tin đến tài khoản của mình chào mời vay tiền với thủ tục đơn giản, nhanh chóng.

|

Nhóm người cho vay quản lý danh sách cuộc gọi của "con nợ" thông qua website: admin.treewalletvn.com. |

Sau khi được người hướng dẫn truy cập vào đường link: https://tinyurl.com/3tbbvvjm và dẫn đến website: https://treewalletvn.com/ để điền thông tin cá nhân.

Chị H. được yêu cầu cung cấp hình ảnh chân dung và căn cước công dân, cùng quyền truy cập vào danh bạ điện thoại. Với suy nghĩ đơn giản là số tiền vay chỉ vài triệu đồng, chị H. không nghi ngại, đã làm theo yêu cầu của nhóm người này.

Sau đó, chị H. được duyệt vay số tiền là 5 triệu đồng nhưng chỉ nhận được 3,7 triệu đồng, số tiền 1,3 triệu đồng là lãi suất vay trong khoảng thời gian 10 ngày. Đến hẹn phải thanh toán, chị H. chưa có đủ tiền trả thì tiếp tục nhận được lời chào mời vay tiền từ một tài khoản Zalo khác nhắn đến theo hình thức vay tương tự.

Trong vòng “luẩn quẩn” thì chưa đầy 1 tháng, chị H. đã vay đến hơn 7 lần từ các tài khoản Zalo có trên: VIVI, NGUYÊN ĐỊA CHỦ, ĐỊA CHỦ VỸ VỸ, Cty Bảo Tín, Hạ Lan, Hồng Hạnh, Hoàng Anh... Tổng số tiền phải trả vay từ nhóm người này lên đến gần 50 triệu đồng. Khi không còn khả năng “xoay sở”, nhóm này liên tục “thúc nợ”.

|

Cần thận trọng trước những thông tin vay tiền qua mạng, tiềm ẩn hệ luỵ khó lường. |

Chị H. cho biết có đến hàng chục số điện thoại gọi nhiều lần đến trong 1 ngày, cùng với đó là hàng loạt tin nhắn chửi bới, thoá mạ. “Táo tợn” hơn, hình ảnh chân dung của chị H. sau đó cắt ghép thành ảnh “nóng”, thậm chí là ảnh “thờ” con gái chị (đang học lớp 2) một cách phản cảm sau đó gửi cho người thân và bạn qua các tài khoản bạn trên Zalo, Messenger. Quá sợ hãi, chị H. sau đó đã tắt điện thoại và cầu cứu đến cơ quan chức năng, trình đơn đến cơ quan công an.

Theo hồ sơ chị H. cung cấp, giao dịch vay tiền và trả tiền đối với trường hợp của chị H. và nhóm cho vay đều được thông qua giao dịch tại một tài khoản ngân hàng của Viet Capital Bank như: 99900030347362, 99900030345768, 99900030347367, 99900030345767, 99900030342379...theo tra cứu cho thông tin người nhận là “AP BTTH”. Đối với các số tài khoản ngân hàng VPBank, gồm: 001800000676047, 001800000678357, 001800000678416…theo tra cứu cho thông tin người nhận là “VM-DCHU BTTH”.

|

Liên tục gọi điện thúc giục, sau đó đe doạ sử dụng hình ảnh gửi cho người thân là các hành vi có dấu hiệu hình sự đối với hoạt động cho vay tín dụng đen. |

Với hình thức cho vay này, lãi suất nhóm người này lên tới 2,6%/ngày, tức 949%/năm, cao gấp gần 50 lần lãi suất trần theo quy định.

Nhận định đối với trường hợp trên, Luật sư Lê Ngọc Sơn (Công ty luật TNHH Lavi) – Đoàn Luật sư thành phố Hà Nội cho rằng: “Hoạt động cho vay thông thường không nhằm mục đích hướng đến lợi nhuận của bên cho vay thì là một giao dịch dân sự bình thường. Hoạt động này pháp luật không cấm. Việc hoạt động kinh doanh tín dụng thì phải có sự cấp phép của Ngân hàng Nhà nước theo quy định của Luật các Tổ chức tín dụng.

Tuy nhiên, hoạt động cho vay với tính chất chuyên nghiệp, với lãi suất cao rất nhiều lần so với quy định của pháp luật và nhằm mục đích thu lợi thì đó là hoạt động tín dụng bất hợp pháp hay nói khác đi chính là hoạt động tín dụng đen.

Với hình thức và lãi suất như vậy thì hoạt động tín dụng đen như vậy đã vi phạm nhiều các quy định của pháp luật về lãi suất cũng như là về việc kinh doanh tín dụng.

Cụ thể, Khoản 1, Điều 468 Bộ Luật Dân sự 2015 đã quy định “Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác”. Pháp luật về ngân hàng quy định về lãi suất cũng không được vượt quá giới hạn quy định tại K1, Điều 468 Bộ Luật Dân sự 2015.”

") |

Luật sư Lê Ngọc Sơn - Công ty luật TNHH Lavi (Nguồn ảnh: nhandantv.vn) |

Về việc người cho vay cắt ghép ảnh, nhằm mục đích bôi nhọ, ép trả nợ, Luật sư Lê Ngọc Sơn cho biết đây là hành vi vi phạm pháp luật nghiêm trọng. “Hiến pháp Việt nam quy định các quyền cơ bản của công dân trong đó có các quyền về danh dự, nhân phẩm, uy tín. Mọi hành vi bôi nhọ danh dự, nhân phẩm, uy tín đều bị nghiêm cấm.

Điều 34 Bộ Luật Dân sự 2015 quy định quyền được bảo vệ danh dự, nhân phẩm, uy tín của cá nhân. Hình ảnh của cá nhân được bảo vệ bởi pháp luật dân sự. Điều 32 Bộ Luật Dân sự 2015 quy định việc sử dụng hình ảnh của cá nhân phải có sự cho phép của người có hình ảnh. Vì thế việc sử dụng hình ảnh cá nhân không xin phép mà còn cắt ghép để bôi nhọ danh dự, nhân phẩm, uy tín là vì phạm nghiêm trọng Hiến pháp và pháp luật dân sự.. Thậm chí hành vi này còn có thể cấu thành tội “Làm nhục người khác” quy định tại Điều 155, Bộ Luật Hình sự năm 2015”.

Đối với thông tin hình ảnh cung cấp, gồm: số tài khoản, hình ảnh zalo, đã đủ thông tin để cơ quan công an vào cuộc hay chưa? Theo Luật sư Lê Ngọc Sơn, tùy theo mức độ vi phạm mà sự việc có thể bị xử lý hành chính hoặc hình sự.

“Nếu vi phạm ở mức độ nhẹ, cá nhân có thể gửi văn bản đề nghị xử lý vi phạm hành chính đến Thanh tra Thông tin và Truyền thông để đề nghị xử lý theo quy định của Điều 101 Nghị định 15/2020/NĐ-CP (sửa đổi bởi khoản 37 Điều 1 Nghị định 14/2022/NĐ-CP) quy định mức phạt đối với vi phạm quy định về vi phạm các quy định về trách nhiệm sử dụng dịch vụ mạng xã hội; trang thông tin điện tử được thiết lập thông qua mạng xã hội. Nếu ở mức độ nặng thì có thể tố giác tội phạm đến cơ quan công an. Cơ quan công an và các cơ quan có thẩm quyền khác có thể xác minh từ các tài khoản Zalo, mạng xã hội, số tài khoản ngân hàng để xử lý người vi phạm”.

“Cần tránh tuyệt đối việc vay mượn qua mạng xã hội, vay mượn của những người không quen biết. Không bao giờ đồng ý cho người khác truy cập danh bạ, các thông tin cá nhân. Nếu đã trót bị xâm phạm các quyền nhân thân thì cần thu thập chứng cứ vi phạm thông qua việc lập vi bằng để làm bằng chứng có Văn bản đề nghị các cơ quan có thẩm quyền xử lý vi phạm” – Luật sư Lê Ngọc Sơn cho biết thêm.

Nhận diện mức độ nghiêm trọng của hoạt động tín dụng đen đối với sự phát triển kinh tế xã hội và cuộc sống của người dân, Chính phủ đã ban hành Chỉ thị số 12/CT-TTg ngày 25/4/2019 về tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động “tín dụng đen”, trong đó đã giao cho các bộ ngành thực hiện các giải pháp để phòng chống “tín dụng đen”.

Mới đây, Phòng Cảnh sát Hình sự - Công an TP phối hợp với Cục Cảnh sát Hình sự - Bộ Công an, các Phòng nghiệp vụ của Công an TP triệt phá đường dây cho vay qua app và đòi nợ dưới hình thức “tín dụng đen”, bắt giữ 21 đối tượng.

Theo lãnh đạo Phòng An ninh mạng và Phòng chống tội phạm sử dụng công nghệ cao - Công an thành phố Hà Nội, việc cắt ghép ảnh, tung lên mạng xã hội đe dọa để gây áp lực cho con nợ cũng như người thân, bạn bè của họ là hành vi không chỉ vi phạm pháp luật mà còn vô đạo đức, xâm hại đến đời sống tinh thần của các bị hại.

Báo Pháp luật Việt Nam sẽ tiếp tục thông tin./.