Trong những năm qua, bên cạnh việc tăng cường tuyên truyền, phổ biến, hướng dẫn chính sách, pháp luật thuế đến người nộp thuế (NNT), ngành Thuế luôn quan tâm đẩy mạnh ứng dụng công nghệ thông tin, cung cấp các dịch vụ điện tử, đáp ứng triển khai các dịch vụ công trực tuyến, mở rộng thêm nhiều tính năng, tiện ích hỗ trợ NNT trên nền tảng web cũng như trên thiết bị di động nhằm tối ưu hóa sự thuận tiện cho NNT thực hiện nghĩa vụ thuế với Ngân sách Nhà nước (NSNN).

Bằng sự tích hợp điện tử dữ liệu của NNT, tình hình khai, nộp thuế, nợ thuế của NNT được cập nhật nhanh chóng trong hệ thống quản lý thuế (QLT) tại cơ quan thuế (CQT) các cấp và các cơ quan QLNN khác có liên quan; Do vậy, thời gian gần đây, một số NNT có nợ thuế đã bị tạm hoãn xuất cảnh nhờ thông tin đã được tích hợp tự động trên hệ thống quản lý liên thông giữa các cơ quan QLNN.

Theo Tổng cục Thuế, quy trình để xác định NNT thuộc diện nợ khó thu được thực hiện chặt chẽ theo đúng quy định của pháp luật và không phải tất cả cá nhân nợ thuế đều bị tạm hoãn xuất cảnh, mà việc này chỉ áp dụng với một số ít trường hợp.

“Việc tạm hoãn xuất cảnh này chỉ thực hiện với những cá nhân, pháp nhân có nợ thuế và thuộc diện có nguy cơ cao không thu hồi được nợ thuế do ra nước ngoài không quay trở lại hoặc rất lâu mới quay trở lại Việt Nam…”- đại diện Tổng cục Thuế nhấn mạnh.

|

Tổng cục Thuế khuyến khích NNT cài đặt ứng dụng Etax mobile để thực hiện giao dịch với CQT |

Thực hiện theo các quy định hiện hành, CQT rà soát, đối chiếu, xác định chính xác nghĩa vụ nộp thuế của NNT thuộc trường hợp bị tạm hoãn xuất cảnh trước khi thực hiện gửi thông báo đề nghị tạm hoãn xuất cảnh đến cơ quan quản lý xuất nhập cảnh và NNT để đôn đốc NNT hoàn thành nghĩa vụ nộp thuế trước khi xuất cảnh.

Việc phối hợp giữa CQT và cơ quan xuất nhập cảnh được thực hiện chặt chẽ, đảm bảo việc thông báo tạm hoãn xuất cảnh kịp thời, đúng đối tượng và thực hiện giải tỏa tạm hoãn xuất cảnh ngay trong trường hợp NNT đã hoàn thành nghĩa vụ nộp thuế.

Trong trường hợp NNT bị tạm hoãn xuất cảnh, căn cứ quy định tại khoản 2, khoản 3 Điều 21 Nghị định 126/2020/NĐ-CP thì việc tạm xuất cảnh được hủy bỏ khi NNT hoàn thành nghĩa vụ nộp thuế với NSNN, cơ quan QLT sẽ thực hiện ban hành văn bản hủy bỏ tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi NNT hoàn thành nghĩa vụ nộp thuế gửi cơ quan quản lý xuất nhập cảnh để thực hiện hủy bỏ tạm hoãn xuất cảnh theo quy định.

Vì vậy, NNT phải hoàn thành đầy đủ nghĩa vụ nộp thuế với NSNN để tránh không bị tạm hoãn xuất cảnh. Thực tế hiện nay, có một số trường hợp CQT đã gửi các thông báo, quyết định về nợ thuế, cưỡng chế nợ thuế, tạm hoãn xuất cảnh, …để đôn đốc NNT nộp tiền thuế nợ vào NSNN.

Tuy nhiên, NNT phản ánh không biết về nghĩa vụ nợ thuế của mình và thông tin bị tạm hoãn xuất cảnh cho đến khi ra sân bay để xuất cảnh. Nguyên nhân có thể do NNT chưa cập nhật đúng, kịp thời thông tin địa chỉ đã đăng ký với CQT; NNT không còn hoạt động tại địa chỉ đã đăng ký với CQT hoặc NNT không thường xuyên cập nhật các thông tin do CQT gửi đến;…dẫn đến không nắm được kịp thời thông tin về nợ thuế, bị tạm hoãn xuất cảnh,…

Do đó, CQT khuyến cáo NNT cần phải thường xuyên cập nhật thông tin về địa chỉ nhận thông báo của CQT để kịp thời nhận được các thông tin về nợ thuế, thông tin tạm hoãn xuất cảnh,…do CQT gửi đến.

Đồng thời, CQT khuyến khích tất cả NNT thực hiện đăng kí tài khoản giao dịch điện tử với CQT, cài đặt ứng dụng Etax mobile để thực hiện giao dịch với CQT một cách nhanh chóng, tiện lợi. NNT có thể thực hiện tra cứu thông tin về nợ thuế, tra cứu các trường hợp bị tạm hoãn xuất cảnh thông qua trang thông tin điện tử ngành thuế, ứng dụng Etax mobile để hoàn thành nghĩa vụ nộp thuế trước khi thực hiện xuất cảnh tránh bị tạm hoãn xuất cảnh./.

Theo Khoản 1 Điều 66 Luật QLT số 38/2019/QH14 quy định về hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh như sau:

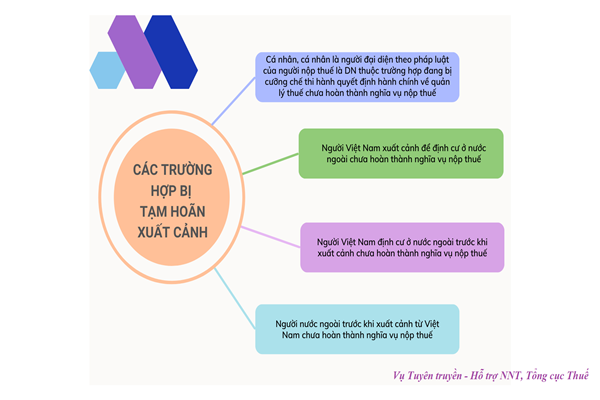

“1. NNT thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về QLT, người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài, người nước ngoài trước khi xuất cảnh từ Việt Nam phải hoàn thành nghĩa vụ nộp thuế; trường hợp chưa hoàn thành nghĩa vụ nộp thuế thì bị tạm hoãn xuất cảnh theo quy định của pháp luật về xuất cảnh, nhập cảnh.”

Khoản 1 Điều 21 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về các trường hợp tạm hoãn xuất cảnh như sau:

“1. Các trường hợp tạm hoãn xuất cảnh bao gồm:

a) Cá nhân, cá nhân là người đại diện theo pháp luật của NNT là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về QLT chưa hoàn thành nghĩa vụ nộp thuế.

b) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

c) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

d) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế”