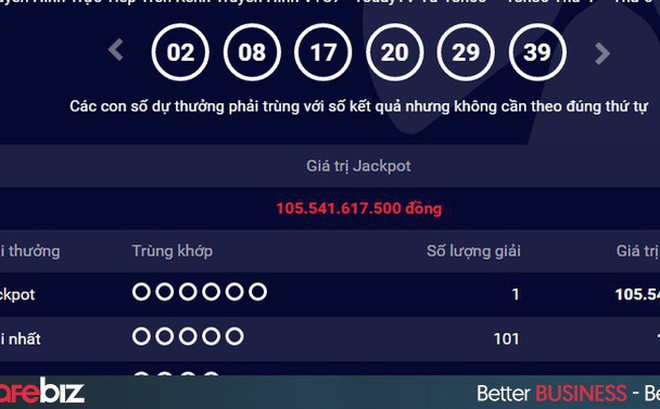

Trước đó, tại kỳ quay số mở thưởng thứ 226 ngày 29/12/2017 sản phẩm Mega 6/45, Hội đồng Giám sát xổ số đã xác nhận được bộ số kết quả: 02 - 08 - 17 - 20 - 29 - 39. Xác định từ hệ thống kinh doanh xổ số tự chọn số điện toán, Vietlott xác định có 1 vé trúng giải Jackpot sản phẩm xổ số tự chọn Mega 6/45 trị giá trị giá 105.541.617.500 đồng (chưa khấu trừ thuế thu nhập cá nhân). Chiếc vé trúng thưởng được phát hành vào hồi 09 giờ 46 phút ngày 27/12/2017 tại điểm bán vé số 226E Đường 3/2, Phường Hưng Lợi, Quận Ninh Kiều, Cần Thơ (thuộc đại lý Vedo - Cần Thơ)

Vietlott là doanh nghiệp 100% vốn Nhà nước, trực thuộc Bộ Tài chính. Cơ chế quản lý tài chính của Vietlott được quy định rõ trong Nghị định 122/2017/NĐ-CP do Chính phủ ban hành ngày 13/11/2017, trong đó có cách xử lý đối với giải thưởng tích lũy (các giải Jackpot của Vietlott) trong trường hợp không có khách hàng trúng thưởng đến lĩnh thưởng.

Tại khoản 2, Điều 4, Chương II của Nghị định 122/2017/CP-NĐ quy định, đối với các giải thưởng tích lũy xổ số tự chọn (Jackpot), nếu hết thời hạn lĩnh thưởng mà người trúng thưởng không đến lĩnh thưởng thì doanh nghiệp kinh doanh xổ số điện toán được phép hạch toán vào thu nhập khác của doanh nghiệp.

Điều 6 Nghị định quy định rằng, sau khi xác định doanh thu, Vietlott có trách nhiệm thực hiện nghĩa vụ với ngân sách Nhà nước gồm các khoản thuế giá trị gia tăng (thuế suất 10%), thuế tiêu thụ đặc biệt (thuế suất 15%), thuế thu nhập cá nhân đối với hoa hồng đại lý và người trúng thưởng (thuế suất 10% phần vượt 10 triệu đồng), thuế thu nhập doanh nghiệp (thuế suất 20%) sẽ được phân bổ về ngân sách địa phương theo tỷ lệ doanh thu thực tế phát sinh trên từng địa bàn. Sau đó, Vietlott trích lập các quỹ của doanh nghiệp theo quy định tại Nghị định 91/2015/NĐ-CP ngày 13/10/2015, Vietlott tiếp tục phân bổ lợi nhuận còn lại cho ngân sách địa phương theo tỷ lệ doanh thu thực tế phát sinh trên địa bàn.