Báo PLVN đã phản ánh một vụ kiện chưa có tiền lệ trong lịch sử tố tụng Việt Nam: Doanh nghiệp dân doanh kiện Thanh tra Bộ Tài chính. Câu chuyện rồi cũng kết thúc có hậu: Cơ quan Nhà nước này thua kiện tại cả hai phiên tòa sơ và phúc thẩm.

Lạm dụng quyền lực Nhà nước

Ngày 2/10/2012, Chánh Thanh tra Bộ Tài chính Nguyễn Kim Liên ký Quyết định số 106/QĐ-TTr thanh tra việc chấp hành các quy định của pháp luật trong quản lý thu, nộp ngân sách nhà nước của Cục Thuế TP.HCM và các doanh nghiệp, cơ quan, tổ chức, cá nhân có liên quan. Thời gian thanh tra từ năm 2011 đến 9 tháng đầu năm 2012 và các thời kỳ khác có liên quan. Đoàn thanh tra do Phó Chánh thanh tra Đặng Ngọc Tuyến làm Trưởng đoàn cùng 17 thành viên khác của Thanh tra Bộ Tài chính.

Nhớ lại cuộc “ra quân” rầm rộ này, một luật gia bình luận: “Với nội dung của Quyết định 106 thì có hai đối tượng bị thanh tra: thứ nhất là Cục Thuế TP.HCM, thứ hai là các doanh nghiệp, cơ quan, tổ chức, cá nhân. Chính vì nhóm đối tượng thứ hai này quá rộng lớn, ở TP. HCM có thể lên đến hàng triệu và thời kỳ thanh tra thì không có giới hạn nên ngay từ đầu Quyết định 106 đã trao cho Đoàn thanh tra một quyền lực vô biên”.

Công ty Cổ phần Dịch vụ Phú Nhuận (tên giao dịch là Maseco) trở thành nạn nhân của thứ quyền lực này. Nói Maseco là nạn nhân vì cho đến thời điểm đó, doanh nghiệp hoàn toàn không có tên trong quyết định thanh tra của Chánh Thanh tra Bộ Tài chính, Maseco cũng chưa hề nhận được quyết định thanh tra tài chính của Cục Thuế TP.HCM hay của Chánh Thanh tra Bộ Tài chính. Trước đó, doanh nghiệp đã cổ phần hóa này vốn là đơn vị kinh doanh có hiệu quả và liên tục các năm 2010-2013, đều được ngành Thuế và UBND TP khen thưởng, tặng cờ thi đua xuất sắc.

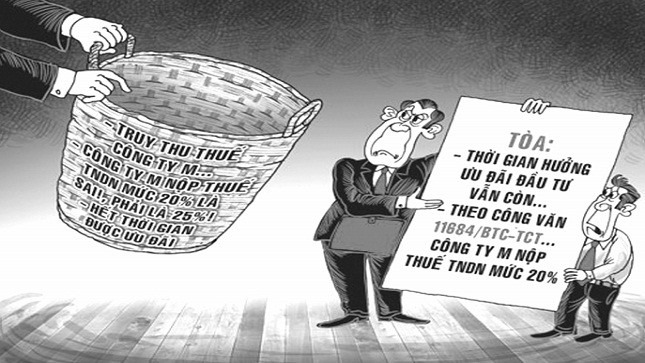

Đoàn thanh tra cáo buộc Maseco trốn thuế hơn 7,1 tỷ đồng. Họ cho rằng trong thời gian 2009-2011, doanh nghiệp phải nộp thuế thu nhập doanh nghiệp với thuế suất là 25% chứ không phải 20% như đã nộp vào Cục Thuế TP.HCM vì đã hết thời hạn ưu đãi đầu tư theo giấy phép. Sau triền miên những buổi “làm việc” là một “biên bản kiểm tra” (ngày 3/12/2012) “kiến nghị” Maseco nộp vào tài khoản tạm giữ của Thanh tra Bộ Tài chính số tiền 7.172.516.697 đồng.

“Biên bản kiểm tra” đâu phải kết luận thanh tra, thế nhưng từ cái gọi là “biên bản kiểm tra” nêu trên, ngày 11/12/2012 Chánh Thanh tra Bộ Tài chính Nguyễn Kim Liên vẫn ra Quyết định 150/QĐ-TTr buộc Maseco phải nộp số tiền nói trên vào tài khoản tạm giữ của Thanh tra Bộ. Quyết định này còn “dọa” sau 20/12/2012, nếu doanh nghiệp không nộp sẽ “xử lý nghiêm theo luật định”.

Thanh tra Bộ “chỉ đạo” Tòa

Maseco khởi kiện Quyết định 150 ra Tòa Hành chính Tòa án nhân dân TP.HCM, Tòa thụ lý vụ án. Trong thời gian Tòa triệu tập đương sự hai bên để lấy lời khai, cung cấp chứng cứ... thì bất ngờ nhận được “trát” của Phó Chánh thanh tra Bộ Tài chính Đặng Ngọc Tuyến (Công văn số 418/TTr ký ngày 26/7/2013 gửi Tòa án nhân dân TP.HCM), tuyên bố:

“Thanh tra Bộ Tài chính truy thu thuế TNDN tại Công ty Maseco là đúng với Nghị định 124/2008/NĐ-CP và một số điều của Luật Thu thuế TNDN. Đây là hành vi trốn thuế của Nhà nước, do vậy Thanh tra Bộ Tài chính đề nghị Tòa án nhân dân TP.HCM nghiên cứu chuyển hồ sơ cho Cơ quan Cảnh sát điều tra Công an TP.HCM làm rõ hành vi gian lận trốn thuế đối với Công ty Maseco và các cá nhân liên quan”.

Công văn này đồng gửi đến Tòa án nhân dân Tối cao và Viện kiểm sát nhân dân Tối cao để “chỉ đạo”, đồng thời gửi các cơ quan tố tụng địa phương “để phối hợp”.

Bị đơn định dùng mệnh lệnh hành chính “ấn ngang” Tòa để xử lý nguyên đơn - hành vi xem thường pháp luật, lạm dụng quyền lực nhà nước này đương nhiên không thể chấp nhận được. Ngày 11/3/2014, Tòa án TP.HCM xét xử sơ thẩm vụ kiện và tuyên hủy Quyết định 150, buộc Thanh tra Bộ Tài chính trả lại cho Maseco số tiền truy thu mà Thanh tra cáo buộc là “hành vi trốn thuế”.

Không thừa nhận thực tế này, Thanh tra Bộ Tài chính kháng án. Dường như cũng có rút kinh nghiệm, tránh không để “đương sự” “chỉ đạo” Tòa như tại phiên sơ thẩm, ngày 13/6/2014 thừa lệnh Bộ trưởng Bộ Tài chính, Phó vụ trưởng Vụ Pháp chế Bộ này ký Công văn số 7834/BTC-PC gửi Chánh Tòa Phúc thẩm Tòa án nhân dân Tối cao.

Công văn này dài tới 8 trang khổ A4, nhưng cuối cùng là “thông điệp” ngắn gọn: “Từ những trao đổi trên, Bộ Tài chính đề nghị đồng chí Chánh Tòa Phúc thẩm Tòa án nhân dân Tối cao quan tâm, nghiên cứu khi xem xét lại bản án phúc thẩm theo quy định của pháp luật. Cảm ơn sự phối hợp, quan tâm của đồng chí”.

Được cơ quan Bộ Tài chính “chống lưng” như vậy, nên trước phiên tòa phúc thẩm hôm 30/7, Phó Chánh thanh tra Đặng Ngọc Tuyến vẫn giữ thái độ cửa quyền như đang thi hành công vụ. Nhiều lần chủ tọa phiên tòa nhắc nhở:

“Tại phiên tòa này anh là người tham gia tố tụng với tư cách đại diện người bị kiện chứ không phải anh đang đại diện cho quyền lực nhà nước và đang thanh tra đối tượng bị thanh tra”. Chủ tọa yêu cầu người bị kiện trả lời đúng trọng tâm câu hỏi chất vấn chứ không viện dẫn luật theo ý chủ quan của mình, của Công văn 7834. Án phúc thẩm tuyên hủy Quyết định 150 và trả lại tiền truy thu trái luật cho doanh nghiệp.

Bản án phúc thẩm của Tòa án nhân dân Tối cao cũng nói rõ: Công văn 418 do ông Đặng Ngọc Tuyến ký gửi Tòa án nhân dân TP.HCM vi phạm Điều 8, 10, 49, 51, Khoản 2 Điều 72 của Luật Tố tụng Hành chính. Hơn nữa còn vi phạm Điều 102, 103 Hiến pháp nước Cộng hòa xã hội chủ nghĩa Việt Nam. Tòa không nhắc đến Công văn 7834 của Bộ Tài chính, nhưng người ký cũng có thể hiểu.

Chủ tọa phiên tòa Phạm Công Hùng nhắc nhở đại diện Thanh tra Bộ Tài chính:

“Luật trao quyền lực cho mỗi cơ quan hành chính nhưng phải có sự kiểm soát và việc tham gia tố tụng hành chính tại Tòa cũng là một hình thức kiểm soát quyền lực đó. Bên bị kiện trong trường hợp này đừng vì mình là cơ quan quyền lực nhà nước mà quên đi tư cách tham gia tố tụng của mình”.