Để hạn chế các trường hợp lợi dụng gian lận trong việc sử dụng hóa đơn, tại Điều 5 Nghị định 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều tại các Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế đã quy định: “Người nộp thuế kinh doanh thuộc trường hợp rủi ro cao về thuế thì lập HĐĐT và gửi thông tin trên hóa đơn bằng phương thức điện tử cho cơ quan thuế (CQT) để nhận mã xác thực hóa đơn từ CQT”. Theo đó, Bộ Tài chính đã ban hành Quyết định 1209/QĐ-BTC ngày 23/6/2015 thí điểm sử dụng HĐĐT có mã xác thực của CQT.

Theo các quy định trên, các DN đang sử dụng 2 loại HĐĐT, gồm loại không có mã xác thực của CQT theo Thông tư 32/2011/TT-BTC và HĐĐT có mã xác thực của CQT theo Quyết định 1209/QĐ-BTC.

Theo báo cáo của Tổng cục Thuế, hiện nay trên cả nước có 255 DN thí điểm áp dụng HĐĐT có mã xác thực của CQT theo Quyết định 1209/QĐ-BTC của Bộ Tài chính và hơn 550.000 DN áp dụng HĐĐT theo Thông tư 32/2011/TT-BTC. Theo số liệu tổng hợp từ báo cáo tình hình sử dụng hóa đơn do các DN gửi, số lượng HĐĐT DN sử dụng một năm khoảng gần 1,3 tỷ hóa đơn. Cả nước có khoảng 800 DN cung cấp giải pháp phần mềm HĐĐT cho các DN, tổ chức kinh doanh sử dụng. Số lượng HĐĐT đã sử dụng trong năm 2020 khoảng 2,3 tỷ hoá đơn, chiếm khoảng 50% tổng số hóa đơn sử dụng trong năm 2020.

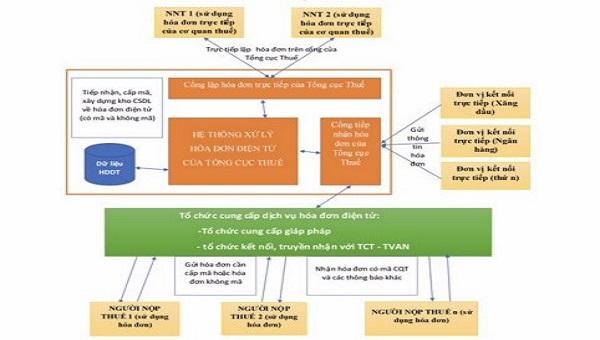

Song song với việc thực hiện HĐĐT như hiện nay, căn cứ quy định tại Nghị định 123/2020/NĐ-CP và yêu cầu quản lý về HĐĐT, Tổng cục Thuế đang hoàn chỉnh dự thảo Thông tư hướng dẫn Nghị định 123/2020/NĐ-CP về hóa đơn chứng từ. Đồng thời, Tổng cục Thuế đang nghiên cứu các giải pháp công nghệ, xây dựng thiết kế tổng thể hệ thống quản lý HĐĐT đáp ứng quy định tại Nghị định 123/2020/NĐ-CP.

Theo đó, Hệ thống HĐĐT được xây dựng trên nền tảng kiến trúc ứng dụng công nghệ 4.0 theo hướng triển khai hệ thống dữ liệu lớn (Big Data), phù hợp với yêu cầu về xử lý số lượng lớn giao dịch về hóa đơn, khối chức năng xử lý nghiệp vụ được thiết kế triển khai linh hoạt, có độ mở cao, theo mô hình vừa xây dựng phát triển phần mềm, vừa triển khai và vận hành mà không ảnh hưởng tới hoạt động của ứng dụng.

Dự kiến, Hệ thống HĐĐT sẽ được thực hiện triển khai trước tại 6 tỉnh, thành phố (Hà Nội, TPHCM, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định) trong những tháng cuối năm, trước khi triển khai trên toàn quốc, đảm bảo thời hạn đúng theo quy định tại Nghị định 123/2020 của Chính phủ.

Theo Tổng cục Thuế, việc triển khai Hệ thống HĐĐT cũng góp phần giúp các DN chuyển đổi số khi tiến hành số hóa, tự động hóa tất cả các quy trình làm việc để thay thế phương thức làm việc thủ công, kém hiệu quả trước đây. Mọi hoạt động của DN từ sản xuất, quảng bá, tiếp thị, bán hàng, thanh toán cho tới xuất hóa đơn sắp tới đây sẽ được số hóa, đồng bộ, nhằm tối ưu quy trình quản lý, nâng cao hiệu suất làm việc, tiết kiệm chi phí.

Theo Tổng cục Thuế, việc áp dụng HĐĐT trong thời gian qua đã mang lại nhiều lợi ích như giảm thời gian, chi phí về hoá đơn cho DN, góp phần hạn chế các hành vi gian lận về hoá đơn. Bên cạnh đó, HĐĐT còn giúp DN giảm chi phí giấy, mực in, vận chuyển và đặc biệt chi phí lưu trữ hóa đơn. DN không phải lập báo cáo sử dụng hóa đơn, dữ liệu từ HĐĐT được kết nối tự động với phần mềm khai thuế GTGT nên DN không mất thời gian lập tờ khai thuế GTGT.

Hóa đơn điện tử còn có tính bảo mật cao vì sử dụng chữ ký số của người bán nên khả năng làm giả hóa đơn là khó. Vì vậy, việc sử dụng HĐĐTthay thế hóa đơn giấy sẽ khắc phục được gian lận phát sinh trong việc sử dụng hóa đơn.