Những cú “bắt tay” nghìn tỷ

Thời gian gần đây, các ngân hàng liên tiếp công bố các thương vụ bắt tay giữa ngân hàng và bảo hiểm như: Thương vụ ACB ký thỏa thuận hợp tác cùng Sun Life; Manulife và VietinBank công bố quan hệ hợp tác độc quyền 16 năm phân phối bảo hiểm nhân thọ thông qua mạng lưới hơn 150 chi nhánh và 1.000 phòng giao dịch trên cả nước của VietinBank; Ngân hàng Thương Mại Cổ Phần Xuất nhập khẩu Việt Nam (Eximbank) hợp tác cùng Công ty Bảo hiểm Nhân thọ Generali Việt Nam; Công ty TNHH Bảo hiểm Nhân thọ AIA Việt Nam và một ngân hàng ký kết thỏa thuận hợp tác phân phối bảo hiểm độc quyền, kéo dài 15 năm v.v… Ngoài giá trị lớn, thời gian hợp tác độc quyền của thương vụ cũng được kéo dài.

Theo nhận định của các chuyên gia tài chính, ngân hàng, khi mảng tín dụng gặp nhiều khó khăn do COVID-19, nguồn thu từ bán bảo hiểm (bancassurance) sẽ trở thành điểm sáng của ngành ngân hàng. Nhiều ngân hàng không còn giải pháp nào khác là phải đẩy mạnh ký hợp tác độc quyền bán bảo hiểm.

Còn đối với các công ty bảo hiểm, việc hợp tác với các ngân hàng đem lại “con đường sáng” khi thị trường bảo hiểm ở Việt Nam vốn còn khiêm tốn do phần lớn người dân cũng chưa dư dả và chưa mặn mà lắm với việc mua bảo hiểm nhân thọ.

Trong thương vụ Ngân hàng TMCP Á Châu hợp tác cùng Công ty TNHH Bảo hiểm Nhân thọ Sun Life Việt, dù không công bố giá trị thương vụ nhưng theo một số công ty chứng khoán, khả năng ACB có thể mang về hàng ngàn tỉ đồng.

Trong thương vụ Ngân hàng TMCP Ngoại thương Việt Nam hợp tác với FWD với thỏa thuận hợp tác độc quyền phân phối trong thời hạn 15 năm, phí trả trước cho thương vụ này được ước tính mang về cho Vietcombank khoảng 400 triệu USD (tương đương khoảng 9.300 tỉ đồng)…

Nhiều NH thương mại khác cũng không ngừng mở rộng hợp tác với các hãng bảo hiểm qua kênh bancassurance nhằm gia tăng doanh thu, lợi nhuận trong bối cảnh dịch COVID-19 khiến tín dụng tăng trưởng không như kỳ vọng.

Lãnh đạo một ngân hàng đã khẳng định: Bán bảo hiểm là kênh mang lại hiệu quả khi tạo thêm nguồn thu từ dịch vụ cho ngân hàng, ít rủi ro và cán bộ nhân viên cũng có thêm thu nhập. Đây sẽ là một trong những kênh chủ đạo đem lợi nhuận cho các ngân hàng ở phân khúc bán lẻ.

Khách hàng “phẫn nộ”

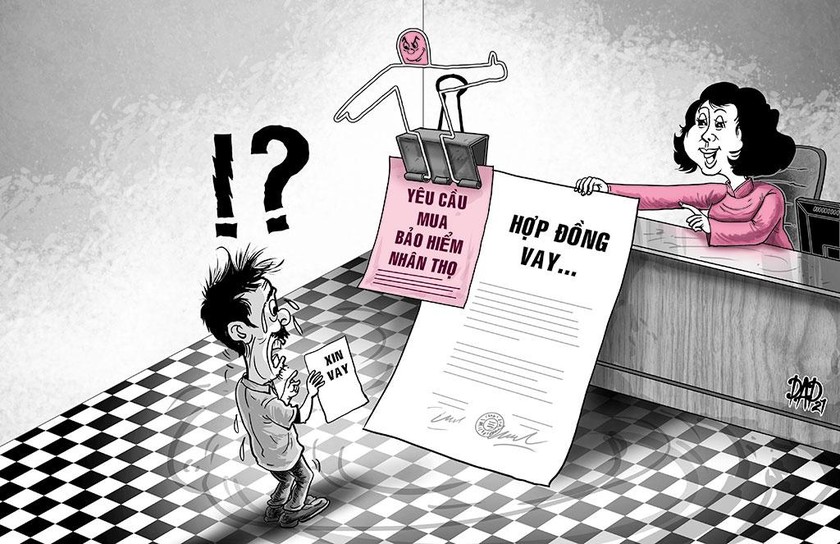

Chính từ sự “ít rủi ro”, “cán bộ ngân hàng có thêm thu nhập” mà thời gian qua, nhiều ngân hàng đã "mắt nhắm, mắt mở" để nhân viên bất chấp lệnh cấm của ngân hàng Nhà nước, tìm mọi cách ép khách hàng mua bảo hiểm nhân thọ.

Rất nhiều khách hàng vay vốn đã phản ánh tới Báo PLVN về tình trạng bị các ngân hàng ép mua bảo hiểm nhân thọ, trong đó có chị Q.A, cư trú tại quận Ba Đình, Hà Nội.

Chị Q.A cho biết, do công việc kinh doanh cần thêm một khoản tiền nên gia đình chị thế chấp sổ đỏ để vay hơn 1 tỷ đồng tại một ngân hàng.

Vì là trường hợp ngoại lệ, khi làm thủ tục vay, nhân viên ngân hàng yêu cầu chồng chị mua bảo hiểm khoản vay, chấp nhận tăng lãi vay hoặc mua bảo hiểm nhân thọ AIA.

Tuy nhiên, theo phản ánh của anh Lương Việt Cường, chồng chị Q.A, trong suốt quá trình tư vấn, nhân viên chỉ chăm chăm hướng anh vào việc mua bảo hiểm nhân thọ và úp mở việc sẽ hỗ trợ anh mua được bảo hiểm nhân thọ mức thấp nhất. Đến khi gia đình anh “ngã ngửa” với thông báo phải nộp 45 triệu phí bảo hiểm nhân thọ cho năm thứ nhất, thấy quá phi lý, không đồng ý mua mức bảo hiểm nhân thọ quá cao như vậy thì ngân viên ngân hàng thông báo “nếu anh chị không nộp ngay tiền mua bảo hiểm nhân thọ sẽ không được giải ngân”.

|

Anh Lương Việt Cường khẳng định mình bị ép buộc mua bảo hiểm nhân thọ AIA khi làm thủ tục vay vốn tại một ngân hàng |

Chị Q.A bức xúc cho biết: “Trong hợp đồng vay không có điều khoản nào buộc khách hàng phải mua bảo hiểm nhân thọ. Bảo hiểm nhân thọ rõ ràng chẳng có gì liên quan đến khoản tiền mà gia đình tôi dự định vay nhưng nếu như chúng tôi không chấp nhận nộp 45 triệu trong năm nay, 45 triệu trong năm tiếp theo và cứ thế phải theo đóng khoản bảo hiểm nhân thọ này thì Ngân hàng sẽ không cho giải ngân. Điều đó là quá phi lý, bất công với người đi vay. Chẳng khác nào Ngân hàng ăn chặn tiền của chúng tôi”.

Lý giải về điều này, ông Đặng Quốc Hiệp, Chuyên viên cao cấp của chi nhánh ngân hàng, người trực tiếp tư vấn, giải quyết hồ sơ vay của gia đình anh Lương Việt Cường khẳng định: “Tôi không ép anh Cường phải mua bảo hiểm nhân thọ. Tôi chỉ tư vấn anh có quyền lựa chọn mua bảo hiểm khoản vay, chấp nhận tăng lãi vay hoặc mua bảo hiểm nhân thọ”.

Còn nói về mức phí đóng bảo hiểm quá cao, tới 45 triệu/1 năm cho khoản vay chỉ hơn 1 tỷ đồng của gia đình anh Cường, ông Đặng Quốc Hiệp khẳng định mình không đưa ra mức phí này mà do bộ phận thẩm định hồ sơ quyết định.

Tuy nhiên, ông Đặng Quốc Hiệp không giải thích việc ông không yêu cầu khách hàng mua bảo hiểm khoản vay, thay vào đó tư vấn cho khách hàng mua bảo hiểm nhân thọ là có vi phạm quy định của pháp luật hay không.

Nhiều khách hàng khác cho biết, do cần vay tiền, họ đành "tặc lưỡi" mua bảo hiểm nhân thọ theo "tư vấn" nhưng dưới dạng ép buộc của nhân viên ngân hàng, rồi sau đó bỏ ngang hợp đồng, coi như vứt đi một khoản tiền khi phải động đến ngân hàng trong tâm trạng ức chế.

Được biết, trước tình trạng nhiều ngân hàng có biểu hiện ép khách mua bảo hiểm nhân thọ khi vay vốn, Bộ Tài chính đã có công văn gửi đến các doanh nghiệp bảo hiểm yêu cầu rà soát lại hợp đồng liên kết đã ký với ngân hàng để đảm bảo tuân thủ đúng quy định. Trong trường hợp khi phát hiện các ngân hàng đối tác đang thực hiện sai các quy định trong hợp đồng, các doanh nghiệp bảo hiểm cần có các biện pháp chấn chỉnh kịp thời.

Báo PLVN sẽ tiếp tục thông tin.

Nghiêm cấm ép mua bảo hiểm nhân thọ dưới mọi hình thức

Khoản 4, Điều 10 Luật Kinh doanh bảo hiểm nghiêm cấm hành vi lợi dụng chức vụ, quyền hạn chỉ định, yêu cầu, ép buộc, ngăn cản tổ chức, cá nhân tham gia bảo hiểm.

Đồng thời, Khoản 2 Điều 3 Nghị định số 73/2016/NĐ-CP quy định không tổ chức, cá nhân nào được phép can thiệp trái pháp luật đến quyền lựa chọn doanh nghiệp bảo hiểm, chi nhánh nước ngoài của bên mua bảo hiểm.

Khoản 3, Điều 38, Nghị định số 73/2016/NĐ-CP quy định các doanh nghiệp bảo hiểm, chi nhánh nước ngoài không được ép buộc các tổ chức, cá nhân mua bảo hiểm dưới mọi hình thức.